El estado neoliberal insolvente

- Descripción

- Información adicional

Descripción

![]()

Introducción

La discusión encendida por los acontecimientos de febrero del presente año, acerca del alarmante déficit en las finanzas públicas, se viene desarrollando al margen de la consideración de aspectos esenciales referidos a la naturaleza de la política fiscal y de las causas de la extrema vulnerabilidad del erario nacional. En este artículo, pretendemos señalar algunos elementos críticos que pueden permitir una comprensión más adecuada del problema.

La vulnerabilidad de las finanzas públicas

La primera certeza que salta de la lectura de la información estadística, es que las finanzas públicas demuestran una delicada situación, marcada por la presencia de un déficit global creciente.

Pese a la recuperación de las finanzas públicas por efecto de las medidas de estabilización y, principalmente, por la aplicación de una profunda reforma tributaria el año 1986, la presencia del déficit ha sido una constante hasta nuestros días. Este déficit se expresa en la insuficiencia de los ingresos fiscales para cubrir los gastos requeridos por el Estado, tanto los gastos corrientes o de funcionamiento, como los gastos de inversión o de capital.

Hasta 1996, la situación estuvo signada por el logro de un superávit corriente -es decir, un resultado favorable en la relación entre ingresos corrientes y los gastos de funcionamiento-, que alcanzó cifras positivas de casi 5% del PIB. El déficit global, consecuentemente, resultaba, hasta ese entonces, de la insuficiencia de los ingresos del Estado para financiar los gastos de inversión, para lo que, tradicionalmente, se recurre al crédito y las donaciones externas.

Empero, desde 1997, debido a la privatización del sistema de Seguridad Social –bajo las directrices de los organismos internacionales de fianciamiento-, la situación empeoró, generándose un gasto muy alto e inflexible destinado al pago de jubilaciones de los trabajadores pasivos. Este gasto fue subiendo desde el 3.5% en 1997 hasta el 4.8% en el 2001, frente a un ingreso por aportes de 1% en 1997 y que despareció a partir de 1998.

Resulta, entonces, que el creciente déficit de los últimos años parece explicarse por la presencia de un gasto extraordinario proveniente de la privatización del sistema de Seguridad Social, tal como justifican los voceros oficialistas.

Sin embargo, como veremos a continuación, ese aparente equilibrio que vino a ser quebrado por la carga de las jubilaciones no es tal, pues en el seno de la propia estructura de las finanzas estatales se produjeron, con anterioridad, cambios profundos que explican esta tendencia hacia su cada vez mayor vulnerabilidad.

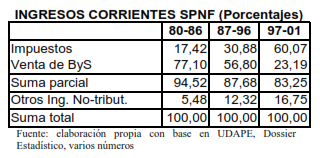

En el siguiente cuadro, hemos resumido la trayectoria de esos cambios. Como puede observarse, desde 1987 –año en el que entra en plena ejecución la Reforma Tributaria dispuesta por la Ley 843-, se ha producido un trastrocamiento en la participación de los distintas fuentes de los ingresos del Sector Público No Financiero (SPFN).

En el período previo a la reforma tributaria, 1980 a 1986, los ingresos corrientes provenían mayoritariamente de las operaciones de las empresas estatales (venta de bienes y servicios). En el segundo período, 1987 a 1996, que constituye una etapa en la que se combinan los efectos de la reforma tributaria con la existencia del financiamiento proveniente de las operaciones de las empresas estatales, se produce una caída en los ingresos operacionales y una elevación paulatina de los ingresos basados en el pago de impuestos. Finalmente, en el período que va desde 1997 hasta hoy, los ingresos operacionales caen a una cuarta parte del monto que tuvieron en la primera mitad de los años 80 y los ingresos por impuestos suben hasta ser más 3 veces el monto del mismo período de referencia. Lo que llama la atención, es que este recambio en el orden de importancia de las fuentes, no significa una mejora en la cuantía de los ingresos; es decir, que el aumento importante de los ingresos por impuestos, no alcanza para suplir la caída producida en los ingresos operacionales que provenían de las empresas públicas.

Es preciso hacer notar que dentro de los ingresos tributarios, se cuentan los correspondientes a la producción de hidrocarburos: IVA, IT, IEHD y Regalías que fueron creciendo desde un 0.1% en 1996 hasta el 5.1% y 5.2% en los años 2000 y 2001, respectivamente.

También es preciso señalar que desde 1999 los ingresos obtenidos por la venta de hidrocarburos derivados en el mercado interno no son netos; es decir, que están sobreestimados, puesto que al abandonar YPFB los roles de productor y operar únicamente como mayorista en la comercialización, los ingresos deberían ser sometidos al descuento de los gastos en la compra de hidrocarburos a las empresas contratistas. En efecto, mientras en

1999, los ingresos obtenidos por YPFB por ese concepto fueron de 2.6 mil millones de Bolivianos, las compras alcanzaron los 1.9 mil millones de Bolivianos, por lo que el resultado neto es de un ingreso de sólo 638 millones de Bs.; en el siguiente año, los ingresos alcanzaron los 4 mil millones y los gastos fueron de 3.8 mil millones, consiguiendo un ingreso neto de apenas 187 millones de Bolivianos; es decir, que se produjo una reducción alarmante debido a la privatización de las diferentes áreas operativas de YPFB.

Desde otro punto de vista, se puede comprender que este vuelco completo en la composición porcentual de los ingresos corrientes del fisco, generó mayor vulnerabilidad aún, puesto que, si bien los impuestos y los ingresos por ventas siguen constituyendo el grueso de la recaudación, en los períodos posteriores a la reforma tributaria la suma de ambos ya no supera el 90% del total, por lo que deben intervenir de forma creciente otros ingresos no tributarios ni operacionales para alcanzar el 100%. Esos ingresos están constituidos por transferencias corrientes provenientes tanto del sector privado como del sector público, ingresos por tasas, intereses y rentas, contribuciones de la seguridad social, donaciones y por venta de activos.

Presión tributaria, Composición y Naturaleza de los tributos

La orientación de toda la política neoliberal impuesta a partir de 1985 ha sido la de favorecer a la iniciativa privada en desmedro de la participación del Estado en la economía y en contra de los intereses de los trabajadores. La política fiscal no podía escapar a este imperativo ideológico, por lo que se esmeró en reestructurar las finanzas públicas, de manera tal que favoreciese la acumulación capitalista, no sólo a partir de la benévola transferencia de los activos de las empresas públicas, sino inicialmente a través de la reorientación de la política tributaria.

De este modo, se aplicaron sucesivas reformas al sistema de impuestos con el objetivo de incrementar la presión tributaria –medida como la relación entre el monto de impuestos y el valor del PIB-, con el fin de suplir la pérdida de ingresos ocasionada por las privatizaciones.

Como se observa en el anterior cuadro, la presión tributaria ha ido aumentando sostenidamente, desde un 5.6% en el inicio de las políticas de estabilización, hasta poco más del 14% en los últimos años. La trayectoria seguida por este indicador, está relacionada estrechamente a los cambios discrecionales en las alícuotas de los distintos impuestos y por la introducción o cambio de algunos de ellos. En efecto, en 1990 se duplica la alícuota del IT pasando del 1% inicial al 2%, en 1992 aumenta la alícuota del IVA en 30%, pasando de 10% a 13%, en 1994 aumenta nuevamente la tasa del IT en un 50% adicional, pasando del 2% al 3% (se recauda desde 1995), y se crea el IEHD que grava a la comercialización de hidrocarburos y derivados en el mercado interno; finalmente, desde el año 2000 se producen continuos incrementos en las alícuotas de los productos gravados por el IEHD.

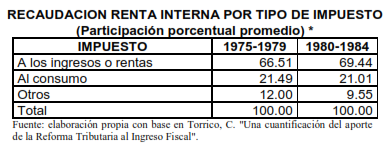

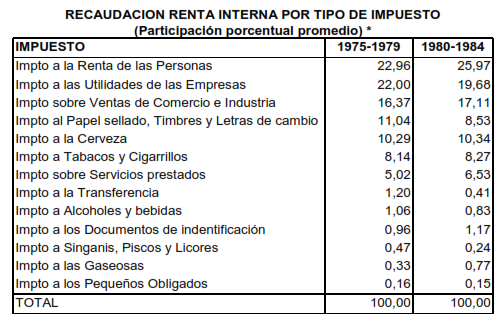

Ahora bien, el aspecto más importante de estas continuas reformas llevadas a cabo en el sistema tributario, es su dirección hacia la preeminencia de los impuestos indirectos, es decir, de los impuestos que gravan al consumo, en lugar de los impuestos que gravan los ingresos y las rentas de las personas y empresas.

Como se puede ver, en los 2 períodos anteriores a la reforma tributaria, incluidos en el cuadro anterior, el peso de las recaudaciones residía en los impuestos que gravaban a los ingresos y rentas, que sobrepasaban los dos tercios del total, frente a los impuestos al consumo que alcanzaban apenas a un quinto del total.

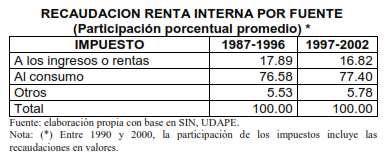

La reforma modificó radicalmente la participación relativa de esos dos diferentes tipos de impuestos. Desde 1987, los impuestos directos se convierten en minoritarios y no llegan al 20%, frente a un peso abrumador de los impuestos al consumo, que exceden el 75% del total.

Como indicaremos al final de este trabajo, esta reorientación del sistema impositivo se explica por una opción ideológico-política muy clara que enarbola el neoliberalismo, y que corresponde de manera nítida a los intereses de los empresarios y, en especial, del gran capital extranjero.

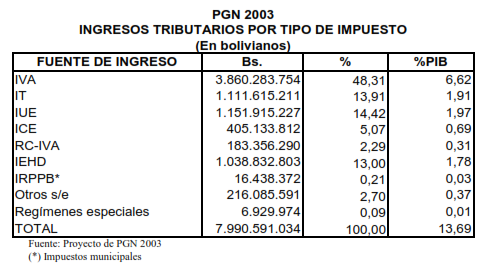

Como se puede colegir del anterior cuadro, en el caso del nuevo proyecto de Presupuesto General de la Nación (PGN) de este año 2003 se mantiene y profundiza esta tendencia a hacer depender cada vez más el financiamiento del tesoro público, de los impuestos que recaen sobre el consumo de la personas. Es precisamente esa orientación regresiva, la que halló su mayor expresión en denominado “impuestazo” que pretendía gravar los ingresos laborales con una alícuota única de 12.5%, modificando el actual Régimen Complementario al IVA (RC-IVA), que permite deducir parte del ingreso utilizado en la compra de bienes gravados por el IVA, convirtiéndose, en la práctica, en una doble imposición sobre los ingresos.

Exenciones, privilegios y evasión tributaria

Diversas investigaciones han revelado que existe un alto grado de evasión en el pago de los impuestos, que hace inútiles todas las alteraciones de los impuestos dispuestas para elevar las recaudaciones. Ese el caso de los principales impuestos establecidos por la Ley 843, como son el IVA y el ICE que explican cerca la 43% y el 8.5% del total de los ingresos tributarios, respectivamente.

En el caso del IVA se puede advertir que la evasión ha permanecido siempre cercana al 40% de las recaudaciones potenciales. Empero, como lo revela el estudio del FMI1, varios sectores de actividad económica presentaron el año 1996, niveles de evasión que superaron fácilmente el 80% de la obligación potencial. Asimismo, para el año 1997 advierte que existe un tercio de sectores cuyos créditos fiscales –deuda del Estado por pago de impuestos en el uso de insumos intermedios para la exportación-, exceden su débitos fiscales –deuda del contribuyente por ventas de su producción-, pese a que muchos de ellos no tienen una actividad de exportación importante. Finalmente, existen sectores que evaden principalmente el pago de impuestos por la importación de bienes.

Una cosa similar ocurre en el caso del Impuesto al Consumo Específico, cuyo cuadro destaca los elevados niveles de evasión, principalmente en el caso de los bienes suntuarios, que corresponden precisamente a los hábitos de consumo de personas de altos ingresos.

En las argumentaciones oficiales que dieron curso al llamado “impuestazo”, se planteaba que la necesidad de reducir la elevada evasión impositiva hacía necesario el establecimiento de un impuesto sobre los ingresos, modificando la orientación y característica del RC-IVA. Sin embargo, haciendo un cálculo sencillo sobre la base de las propias estimaciones del FMI para el año 1996, referido a la recaudación potencial del RC-IVA, resulta que aún sin evasión alguna en este impuesto a los ingresos, las ganancias no superarían el monto que se podría recuperar bajando la evasión en el pago del IVA en sólo un tercio del nivel efectivo de evasión para el mismo año. En efecto, eliminando toda evasión y descargo por facturas, los ingresos por RC-IVA pagados por todos los asalariados alcanzarían ese año cerca de 394 millones de Bolivianos, frente a una recuperación de 561 millones que se produciría si la evasión del IVA se redujera del 39% al 25%.

Finalmente, cabe destacar que la existencia de una conjunto amplio de personas y unidades productivas exentas del pago de impuestos o, mejor dicho, sujetas a regímenes especiales, se explica por la persistente precarización de las condiciones del mercado de trabajo y de la economía en su conjunto, que ha llevado a la situación de que una parte importante de la fuerza de trabajo urbana del país, se ubique en actividades que se desarrollan en condiciones de muy baja productividad que hacen prácticamente imposible la generación de excedentes que puedan destinarse al sostenimiento del Estado. Así, como podemos ver en el siguiente cuadro, el crecimiento del llamado sector informal ha sido sostenido en el transcurso del período de reformas estructurales de corte neoliberal.

Conclusiones

Lo que se debe recalcar es que toda la estructura impositiva tiene una orientación que enfatiza la fácil recaudación, proveniente de la presión sobre los consumidores, antes que la de fiscalizar los ingresos de las empresas, por lo que una modificación que busque el incremento sustancial de los ingresos fiscales debería reconocer la necesidad de una labor efectiva de fiscalización. Más aún, no se puede alentar mejoras en la obtención de ingresos si no se considera cambios en las disposiciones que permiten la exención impositiva a favor de las ganancias empresariales, alentada tanto por la preferencia por los impuestos al consumo, como por las propias características de los impuestos a las utilidades y los regímenes prevalecientes en sectores como el de hidrocarburos, minería, agricultura comercial y las exportaciones.

La preferencia por impuestos al consumo y no a los ingresos y rentas empresariales, tiene el fin premeditado de alentar la acumulación de capital, por encima del bienestar de la población o de algún afán auténtico de buscar la mejora de las condiciones de vida de la población a través del gasto fiscal. Esa posición liberal, parte del hecho indemostrable de que los impuestos, especialmente los dirigidos a gravar las rentas, al reducir los recursos de los estratos que poseen los mayores ingresos, alientan el consumo en detrimento del ahorro, por lo que impactan negativamente sobre la inversión productiva y la posibilidad de mayo actividad económica. Por ello, el “castigo”, dicen, debería dirigirse a los estratos que generan u obtienen menores ingresos, pues son ellos los más “ineficientes” y, por tanto, los que no cuentan en el impulso de la inversión y la actividad económica. En realidad, este argumento pretende ocultar la naturaleza de clase de la política fiscal, que elude la imposición de tributos a la plusvalía y, es más, busca incrementar los beneficios de los capitalistas mediante la “socialización” de una parte de los salarios, con el fin de sostener o financiar las necesidades que individualmente no cubre y que la fuerza de trabajo requiere para mantenerse en condiciones de producir y valorizar incesantemente el capital.

De ello se desprende, entonces, que la posibilidad de hallar fuentes adecuadas de financiamiento del Estado, reside en la reorientación de la política impositiva, buscando que dicho financiamiento provenga de los sectores y segmentos sociales que se apropian del excedente producido en la economía nacional. En otras palabras, las fuentes genuinas no pueden ser otras que las relacionadas con la extracción de excedentes económicos o plusvalía: las ganancias empresariales de sectores como el de hidrocarburos, los servicios financieros o las exportaciones. En este sentido, se puede concluir que es la propia orientación de las políticas de ajuste la responsable principal de la vulnerabilidad creciente del erario nacional.

El gasto público y las funciones del Estado

Impuestos por tipo:

Imptos. Indirectos:

– IVA

– ICE

– IT

– Otros

Imptos. Directos:

– IRPE

– RC-IVA

– RTS

– RPPB

– I. Regularizac

(s/g Comboni y Delgadillo, UDAPE)

Información adicional

| Autor | |

|---|---|

| Catálogo | |

| Categorías | |

| Gestión |